Лжепредприниматели увели из бюджета более миллиона долларов

Департамент финансовых расследований Комитета госконтроля выявил и пресек деятельность профессиональных лжепредпринимателей, реализовавших новую для Беларуси схему незаконного получения из бюджета НДС и его обналички.

Как рассказал журналистам заместитель начальника управления ДФР КГК Владимир Шпачук, в отношении организаторов и участников преступной группы возбуждено 7 уголовных дел по ч.2 статьи 234 (Лжепредпринимательство) Уголовного кодекса, пять человек заключено под стражу.

Руководителями «суперфинки» сотрудники ДФР называют гражданских супругов, неоднократно судимых, как и остальные члены группы. В послужном списке обвиняемых — дача взятки, получение взятки, мошенничество, уклонение от уплаты налогов. Схема, которую они применяли с марта 2016 года, ранее в Беларуси не выявлялась. Официальный вид деятельности компании задержанных — скромное «оказание бухгалтерских услуг». Специализация — бухучет и ликвидация предприятий.

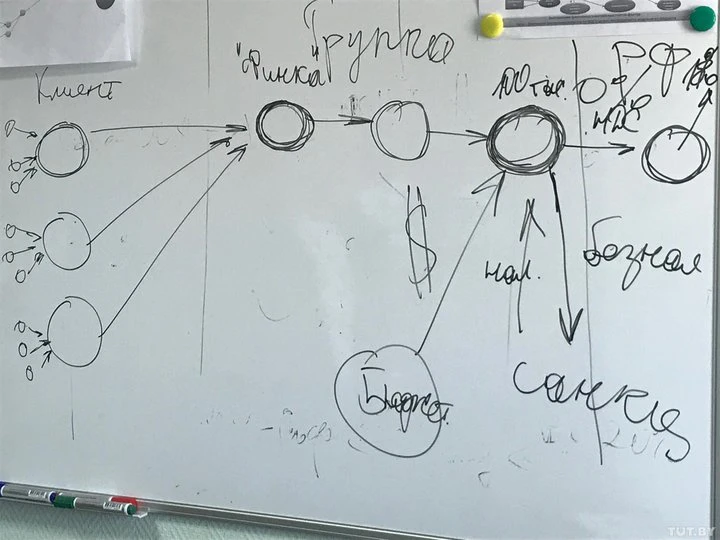

Клиенты — обыкновенные предприниматели, у которых на приходе был товар от «финки», который покупали или продавали за наличные, и при этом проданный товар числился на балансе, рассказывает Владимир Шпачук. Предприниматель хочет ликвидировать компанию, но если он пойдет в налоговую и напишет заявление, ему придется доплатить налоги — проверка обнаружит сделки со лжепредпринимательскими структурами, придется и нести как минимум административную ответственность. Новая «финка» готова помочь за скромную сумму — передавай печать, электронные ключи от управления расчетным счетом и электронными счетами фактур по НДС, накладные и т.п. — и проблема будет решена.

Схема работы «суперфинки». Фото TUT.BY

— Далее посредник регистрирует на иностранных граждан (в деле фигурируют украинцы и россияне, их проходит по делу более 27 человек) классические «финки». От клиента на «финку» оформляется фиктивная отгрузка товара с выставлением фиктивного электронного вычета по НДС — все вычеты клиентов приобретает новая структура. При этом вычеты — искусственные, НДС этот не уплачивался в принципе. После этого клиент присоединяется к финкомпании, вносятся изменения в устав, он становится учредителем и по Гражданскому кодексу «финка» теперь — полный правопреемник. Наш клиент-предприниматель в базе значится как ликвидированный, проверку он не проходил, претензий к нему нет.

В результате у «финки» собирается много НДС к вычету. Использованный задержанными способ возврата — через нулевую ставку НДС для экспортеров.

— Налоговая отслеживает портал электронных счетов-фактур, и чтобы не попасть в поле зрения проверяющих, важно создать как можно большее количество звеньев — происходит несколько отгрузок и в конце — отгрузка на Россию или Казахстан, чтобы прошла нулевая ставка. Причем по нашему законодательству, если ты взял на 1 млн НДС к вычету и у тебя только экспорт, то не нужно на миллион отгружать в Россию — достаточно отгрузить на доллар. Были случаи, когда отгружали флешку, телефонный кабель и т.п. Ты показываешь в декларации, что у тебя есть нулевая ставка и берешь весь НДС к вычету за квартал. Это нельзя назвать пробелом в законодательстве — так во всем мире делается, — но это рассчитано на честного предпринимателя, который не будет злоупотреблять, — рассказывает представитель ДФР.

В России отгрузка шла на свою же «финку», обычная сумма отгрузки — 300−400 долларов. В России с нее уплачивается НДС 18%, и подтверждение об этом уходит в Беларусь. Налоговая видит: НДС в России уплачен, НДС к вычету есть — и в течение двух дней принимает решение о возврате. Деньги из бюджета на счет субъекта хозяйствования поступают в течение 30 суток.

— Полученный из бюджета безнал хранить на счете небезопасно: «финку» могут вычислить. Здесь в схеме появляются те, кто мог обналичить. В нашем случае — поставщики в Россию санкционной продукции, помидоров, яблок, украинских сыров. Их продают в России за наличные, а для закупки, уплаты таможенных пошлин нужен безнал. Как только деньги со счета ушли, отработавшая «финка» присоединяется к следующей — это важно, ни одна организация не проходила ликвидацию через проверку, которая бы вскрыла всю схему.

Общий объем средств, незаконно полученных из бюджета с 2016-го по начало 2018 года, — более 2,3 млн рублей, и по оценкам ДФР ущерб вырастет. Преступники, отмечают в ДФР, задействовали различные инструменты сокрытия следов преступления: меняли налоговые, переходили на упрощенку без НДС, делали обратную отгрузку из России в Беларусь, чтобы вернуть и уплаченный там НДС. Причем многочисленные финансовые операции по накоплению и переходу фиктивных налоговых вычетов от одного субъекта к другому происходили в течение нескольких банковских дней, что позволяло скрывать сомнительные сделки. Для конспирации также использовали современные средства связи (IP-телефония, секретные чаты программ-мессенджеров) и передвижения, пароли, условные места встреч, шифрующие устройства передачи данных, контрнаблюдение и др.

По оперативным данным, для совершения противоправной деятельности члены преступной группы использовали реквизиты и расчетные счета 55 субъектов хозяйствования, в том числе 50 белорусских, 4 российских и 1 казахского. Для возмещения причиненного государству ущерба наложен арест на деньги на расчетных счетах подконтрольных лжепредпринимателям фирм на сумму более

230 тысяч белорусских рублей, также на имущество подозреваемых: внедорожники, квартиры, загородные дома.

В КГК отмечают, что клиенты, которые решили воспользоваться «бухгалтерскими услугами», в уголовном деле в настоящее время не фигурируют, но претензии к ним могут быть.

— Эпоха «финарей» проходит, после принятия указа № 488 и перехода на электронные счета-фактуры работа их стала слишком опасной. Оставшиеся «в деле» перешли от мелкого уклонения к крупному, а бизнес этот пошел за рубеж, в махинации с НДС. В нынешнем деле тоже очевидны транснациональные связи. Кстати, мало кто из тех, кто занимается таким бизнесом, осознает, что это преступление более тяжкое, чем пособничество в уклонении от уплаты налогов. Там, если клиент попался и погасил ущерб, к «финарю» тоже претензий нет. А здесь — тяжкие статьи: «Лжепредпринимательство», в перспективе — и «Мошенничество в особо крупном размере», за которое предусмотрено наказание от 3 до 10 лет лишения свободы с конфискацией имущества.

В настоящее время управление Следственного комитета по г. Минску совместно с органами финансовых расследований КГК проводят необходимые следственные действия и оперативно-разыскные мероприятия, направленные на документирование других эпизодов противоправной деятельности подозреваемых.

— Несмотря на то, что практически удалось искоренить такой высокодоходный криминальный бизнес, как лжепредпринимательство, отдельные преступные группы все-таки продолжили свою деятельность, подстроившись под новые требования законодательства и электронные счета-фактуры по НДС. Лжепредпринимательство — это криминальный механизм, обеспечивающий существование теневых процессов и схем во всех без исключения отраслях экономики.

В связи с созданием в Беларуси благоприятных условий для развития и ведения бизнеса растет число случаев регистрации предприятий на иностранных граждан (как правило, жителей России и Украины), а также взаимоотношений белорусских субъектов хозяйствования с иностранными лжеструктурами. При этом фактически такие лжеструктуры управляются белорусскими гражданами с нашей территории, а иностранные граждане используются в качестве инструмента, создающего препятствия правоохранительным органам для выявления и пресечения их деятельности. Государство стремится к максимальной либерализации осуществления законной экономической деятельности.

Вместе с тем, налоговая культура, а также нетерпимость к неуплате налогов по сравнению с мировой практикой еще невысока. Суверенитет любого государства напрямую зависит от его экономической безопасности, которая не может быть достигнута без соблюдения налоговых обязательств. Важно формировать в обществе нетерпимость к неуплате налогов, а также неизбежность их уплаты, даже в случае применения различных схем уклонения, — резюмировал Владимир Шпачук.

Оцените статью

1 2 3 4 5

Читайте еще

Подкоп под забором, шипы под колеса, камни и петарды – как нелегальные мигранты штурмуют границу с Польшей

МВД заявило о вскрытии «преступной схемы закупки» лекарств

На интервью с Тихановской пришли липовые российские журналисты

В Будславе во время богослужения рухнул дрон — чудом никто не пострадал

«Киберпартизаны»: Вместе с Мельниковой и сотрудником контрразведки Лобеевым на Шри-Ланку летали другие сотрудники спецслужб

Бюро: Как лукашенковские силовики годами «крышевали» наркоторговцев и благодаря кому избежали ответственности

Избранное

Чем важен опыт Бабарико в проекции на будущее

«Я — мать-одиночка и эмигрантка — в Германии чувствую себя защищенной»

Как Караник попытался сгладить откровение Лукашенко об «историческом максимуме падежа скота»

«Субботники вернулись в нашу жизнь с приходом Лукашенко, тридцать лет назад. А чистоты больше не стало»

«Аднойчы ў суседзяў нешта грымнула. Было адчуванне, што мяне зноў прыйшлі забіраць, у галаве стукала: уцякай, хутчэй хавайся!»

Журналист «Коммерсанта» продолжает издеваться над Лукашенко. Почему ему это позволено?